ROMA – Nel 2019 la superficie agricola destinata alla coltivazione di seminativi è diminuita, rispetto al 2010, sia in Italia (-2,9%) che nell’Unione europea (-2,7%), a vantaggio delle colture legnose, dei prati permanenti e dei pascoli.

E’ quanto sottolinea l’Istat nel Report sull’Annata agraria 2019-2020 e previsioni 2020-2021.

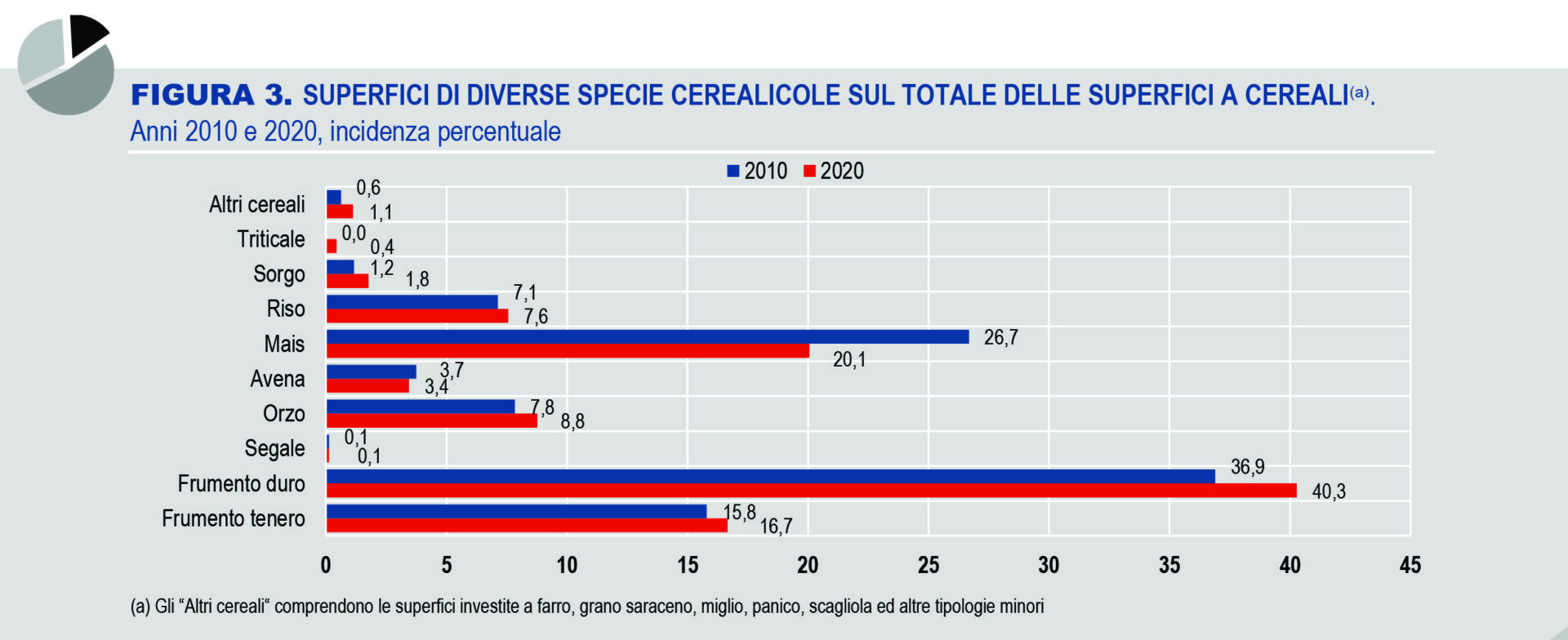

Tra il 2010 e il 2020, sul complesso delle superfici coltivate a cereali cresce l’importanza relativa del frumento duro (dal 36,9% al 40,3%) e del frumento tenero (dal 15,8% al 16,7%), scende quella del mais (dal 26,7% al 20,1%).

Il 31,4% delle aziende agricole che coltivano cereali ha dichiarato di non aver subito alcun impatto dall’emergenza sanitaria da Covid-19.

In dieci anni la SAU cresce in Italia ma diminuisce nell’Ue

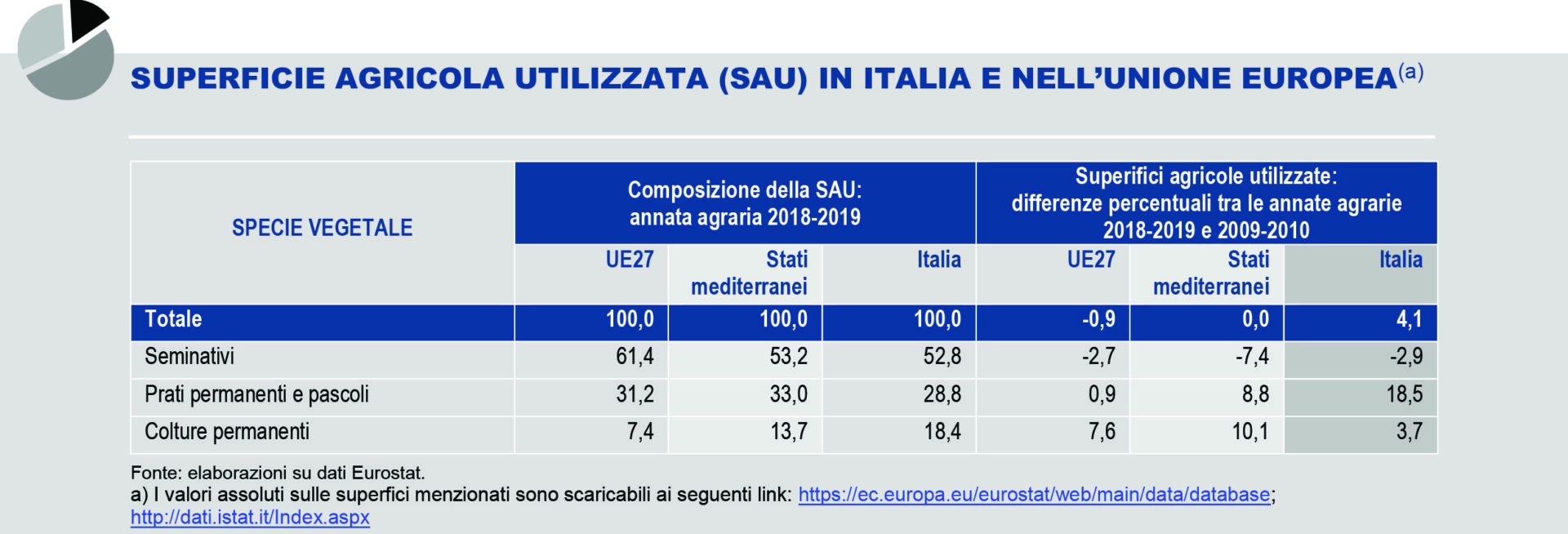

A ottobre 2019, la SAU italiana rappresenta l’8,1% della SAU complessiva dell’Ue27 che è pari a 162,7 milioni di ettari. Tale incidenza è di poco superiore alla quota relativa dell’intero territorio italiano rispetto a quello dell’Ue, pari al 7,9%.

La SAU italiana si caratterizza per la forte incidenza sul totale Ue delle colture permanenti (il 20,1%). In particolare, si compone per il 52,8% di terreni a seminativi, per il 28,8% di prati permanenti e pascoli e per il 18,4% di colture permanenti. Rispetto alla composizione media dell’intera Ue (Figura 1), tanto i seminativi quanto i prati permanenti e i pascoli hanno un peso minore (nell’Ue tali pesi sono, rispettivamente, del 61,4% e del 31,2%), mentre in Italia incidono di più le colture permanenti (che in media Ue pesano solo per il 7,4%). Il profilo italiano è più simile a quello del sottoinsieme degli altri stati mediterranei (Spagna, Portogallo, Francia, Croazia, Grecia, Cipro e Malta), nei quali incidono di più, rispetto all’Italia, i prati permanenti e i pascoli (33,0%).

Rispetto all’annata agraria 2009-2010, la SAU complessiva cresce in Italia del 4,1% (-0,9% nell’Ue). Questo risultato deriva dal protrarsi, nell’arco del decennio, di forme di agricoltura estensiva nel nostro Paese, in contrasto con la tendenza a un uso più parcellizzato e specialistico del terreno a fini agricoli prevalente negli altri Stati membri.

Inoltre, il processo di graduale concentrazione del terreno agricolo a favore di un numero sempre più ridotto di aziende agricole mediamente più grandi segue in Europa ritmi più veloci di quelli italiani (al riguardo, gli esiti del settimo Censimento dell’agricoltura in corso forniranno utili indicazioni sulla velocità di adeguamento del modello nazionale rispetto alle tendenze internazionali).

Tuttavia l’intera Ue è accomunata dalla flessione della SAU destinata a seminativi, scesa di 2,9 punti percentuali in Italia, di 7,4 punti nel complesso degli Stati mediterranei e di 2,7 punti in media Ue. A questa tendenza si associa l’aumento della SAU destinata a prati permanenti e pascoli e alle coltivazioni permanenti, crescita che in Italia (+18,5 punti percentuali) è stata molto più elevata rispetto a quella delle colture permanenti (+3,7) a differenza dell’intera Ue e del complesso degli Stati mediterranei.

Rispetto al 2010 scende il peso della coltivazione dei cereali

Tra il 2010 e il 2019 a livello nazionale si registra un lieve aumento della SAU, pari allo 0,9%. Nel corso del decennio le superfici a uso agricolo non sono quindi diminuite, sono però cambiate le modalità di impiego: le superfici a seminativi scendono del 3,7%, quelle destinate a prati permanenti e pascoli e alle coltivazioni legnose agrarie crescono sensibilmente, rispettivamente del 6,9% e del 5,7%. Tali evidenze indicano la progressiva riduzione delle attività agricole, come la coltivazione di seminativi, che richiedono una presenza costante dell’operatore umano, a vantaggio di colture estensive che, per loro natura, necessitano, in linea generale, di minore forza lavoro.

In particolare, nel 2019 le superfici agricole utilizzate per coltivare cereali sono pari a 3.086.163 ettari, in diminuzione rispetto ai 3.619.477 ettari del 2010 (-14,7%). Di contro, tra le coltivazioni legnose agrarie si registra una crescita delle superfici dei fruttiferi (+7,2% rispetto al 2010).

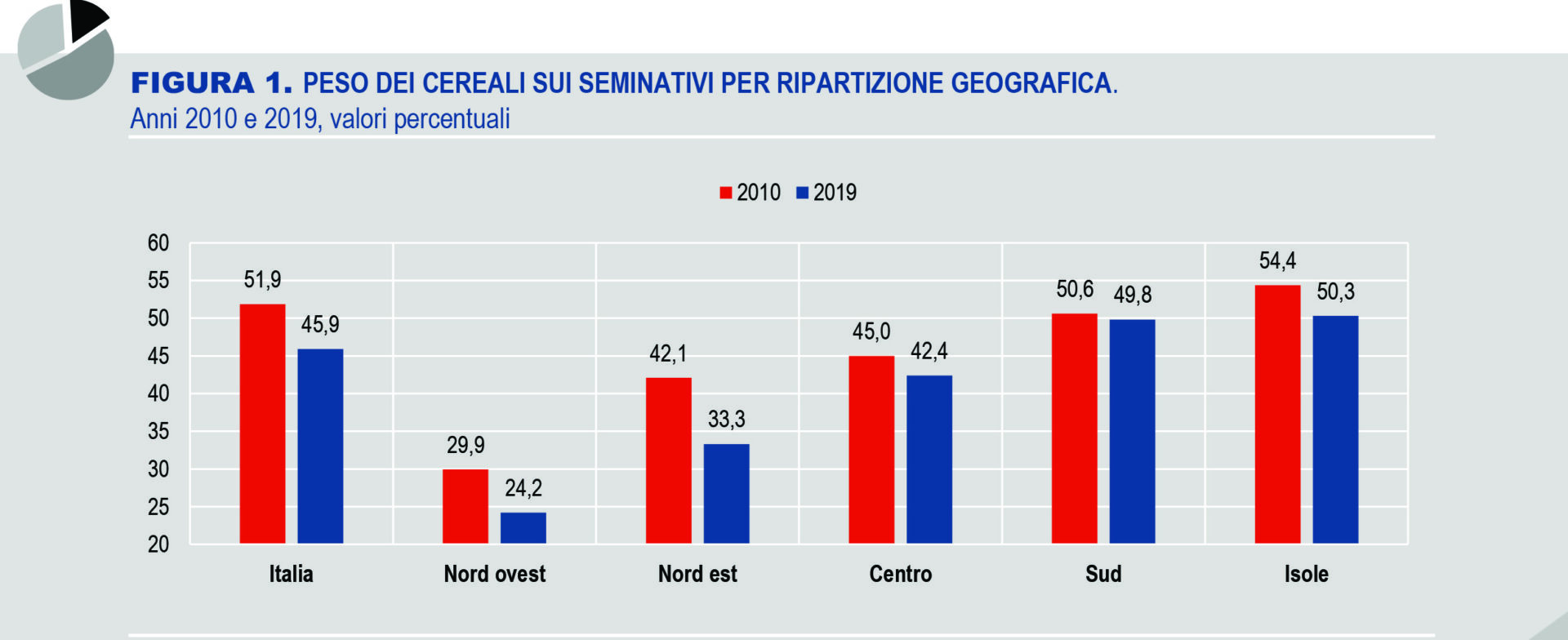

Una delle conseguenze della diminuzione delle superfici cerealicole è che, tra il 2010 e il 2019, risulta in netta flessione anche il peso relativo delle superfici a cereali sul totale delle superfici a seminativi (dal 51,9% del 2010 al 45,9% del 2019 è scesa, Figura 2).

Le diminuzioni più rilevanti caratterizzano il Nord Italia, dove il peso relativo delle superfici cerealicole rispetto al complesso delle superfici a seminativi scende dal 42,1% al 33,3% nel Nord est e dal 29,9% al 24,2% nel Nord ovest.

Il Centro e le Isole denotano riduzioni del peso relativo dei cereali più contenute mentre il Sud registra una flessione più bassa (-0,8 punti percentuali), dovuta alla crescita delle superfici cerealicole in tale ripartizione geografica. Di particolare rilievo la diminuzione dell’incidenza della superficie cerealicola su quella dei seminativi del Piemonte (14,2 punti percentuali) e della Puglia (6,8 punti percentuali). A queste due regioni spettano quote rilevanti della superficie cerealicola nazionale (rispettivamente 60,4% e 55,5% nel 2019).

I cambiamenti di uso del suolo agricolo, intervenute in un arco temporale relativamente breve, dipendono soprattutto da tre fattori: il processo di modernizzazione del settore agricolo, che comporta frequenti sospensioni e cessazioni delle attività e quindi discontinuità e necessità riorganizzative dei processi di produzione; la concorrenza di prezzo di prodotti esteri, che determina la necessità di riadattare continuamente la tipologia di prodotti agricoli in funzione delle fluttuazione cicliche della domanda; i cambiamenti climatici, fattore di rischio aggiuntivo per gli agricoltori che può comportare il graduale riorientamento verso la coltivazione di specie vegetali meno dipendenti dagli eventi meteorologici.

L’importanza dei cereali cresce solo al Sud

La collaborazione tra Istat e Regioni e Province autonome consente di ottemperare agli obblighi statistici europei in materia di statistiche sulle coltivazioni agrarieiii (come stabilito dal Regolamento (CE) n.543/2009 del Parlamento europeo e del Consiglio del 18 giugno 2009, relativo alle statistiche sui prodotti vegetali).

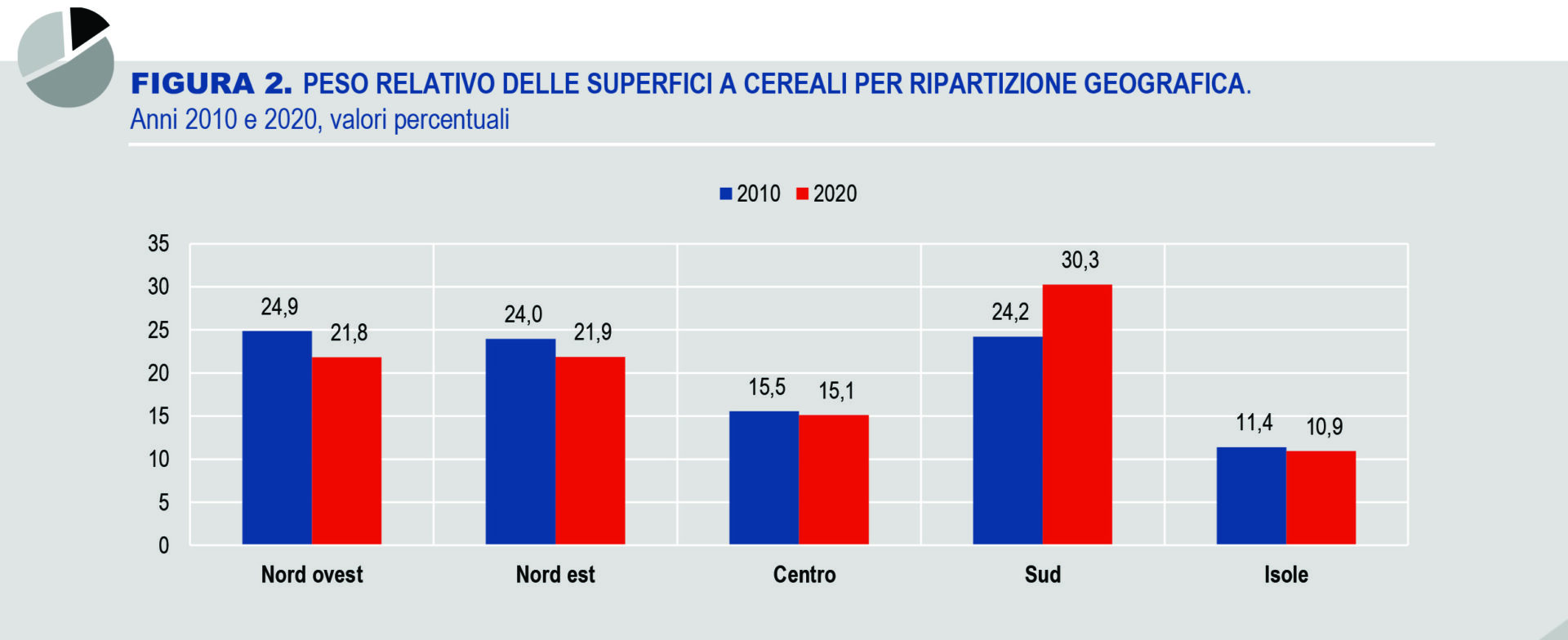

Tra il 2010 e il 2020 la flessione generalizzata del peso relativo delle superfici cerealicole caratterizza quasi tutte le ripartizioni geografiche. In particolare, il Nord ovest registra il maggiore calo delle superfici cerealicole (-3,1%), il cui peso relativo sull’Italia nel complesso scende dal 24,9% del 2010 al 21,8% del 2020 (Figura 3). Una tendenza simile caratterizza anche il Nord-est, il cui peso relativo passa dal 24,0% del 2010 al 21,9% del 2020, a causa della flessione del 2,1% delle superfici a cereali. Nel Centro e nelle Isole la flessione delle superfici cerealicole è meno significativa (pari, rispettivamente, allo 0,44% e allo 0,47%). Risulta invece in controtendenza il Sud, con una crescita delle superfici a cereali significativa (+6,1%) e un aumento del peso relativo sul totale nazionale, che passa dal 24,2% del 2010 al 30,3% del 2020.

Le regioni che nel 2020 detengono le quote più elevate di superfici cerealicole sul totale nazionale sono la Puglia e il Piemonte, rispettivamente 13,8% e 11,4% del totale nazionale. In particolare, in Puglia oltre l’83% della superficie cerealicola è investita a frumento duro (344.300 ettari, il 28% del totale nazionale), nel Piemonte il 40,1% delle superfici cerealicole è investito a mais (137.422 ettari, che rappresentano il 22,8% del totale nazionale). Il Piemonte rappresenta la regione con la maggiore superficie investita a riso (oltre il 50% del totale nazionale).

Aumenta la coltivazione di frumento duro, scende quella del mais

Nel confronto tra il 2010 e il 2020, emergono decisi cambiamenti fra le varietà cerealicole, soprattutto nelle coltivazioni del frumento duro e del mais.

Il frumento duro, infatti, aumenta la sua incidenza sul complesso delle superfici cerealicole, passando dal 36,9% del 2010 al 40,3% del 2020. La coltivazione del mais, al contrario, incide sempre meno sul totale dei cereali: passa dal 26,7% al 20,1%.

Un discreto incremento caratterizza anche il frumento tenero (dal 15,8% del 2010 al 16,7% del 2020) e l’orzo (dal 7,8% all’8,8%). Non si registrano, invece, variazioni significative per i restanti cereali, alcuni dei quali mantengono incidenze simili a quelli di 10 anni fa.

La Puglia è la regione che registra la maggior superficie investita in frumento duro: nel 2020, 344.300 ettari, conto i 283.870 ettari nel 2010, anno in cui la Sicilia deteneva il primato della superficie (301.821 ettari).

La crescente propensione a investire nella coltivazione di frumento duro può essere ricondotta all’aumento dei prezzi dovuto, a livello sia nazionale sia mondiale, alla scarsità dell’offerta rispetto alla domanda. Questa tendenza sembra confermata anche nelle previsioni di semina per l’annata agraria 2020-2021.

Per quanto riguarda il mais, invece, risultano significative le riduzioni di superficie in Lombardia (da 221mila ettari nel 2010 a 137mila ettari nel 2020) e nel Veneto (da 229mila ettari a 154mila ettari). In dieci anni, a livello nazionale, il calo della superficie a mais è del 35% (da 927mila ettari a 603mila ettari). Nonostante il mais rappresenti la prima coltura cerealicola nazionale in termini di produzione e per livello di resa produttiva per ettaro, il settore maidicolo ha perso progressivamente competitività a causa di una serie di criticità convergenti: la contrazione dei prezzi, gli elevati costi fissi e il maggiore rischio sanitario a cui sono esposte tali colture che incide anche sulla componente variabile dei costi.

In crescita le previsioni del frumento duro per l’annata agraria 2020-2021

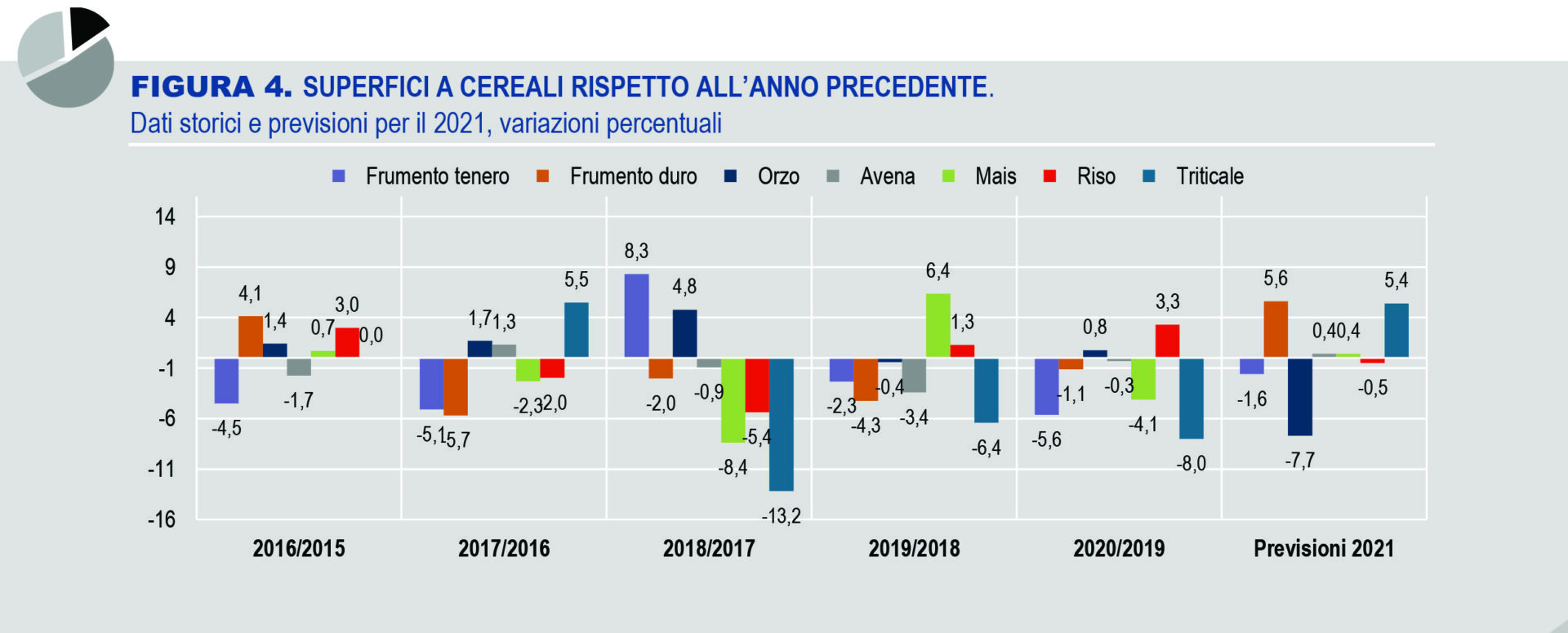

Nonostante si stia riducendo la propensione a utilizzare le superfici a seminativi per coltivare cereali, le intenzioni di semina di alcune colture erbacee per l’annata agraria 2020-2021iv indicano una previsione di crescita dell’1,6%, rispetto all’annata precedente, della superficie agricola destinata alla coltivazione di cereali. È un dato in controtendenza rispetto alle annate precedenti, caratterizzate da continue flessioni, di intensità variabile nel corso degli anni, dovute soprattutto alle basse quotazioni dei prezzi dei cereali e alle conseguenti erosioni dei margini di profitto sui costi fissi delle coltivazioni.

Il 2020 è stato, come già evidenziato, un anno di svolta soprattutto per il frumento duro, che ha mostrato anche a livello internazionale una crescita della domanda, non controbilanciata da un adeguato aumento dell’offerta, con la conseguente impennata dei prezzi.

Proprio al frumento duro è riconducibile la previsione più elevata di incremento di superficie coltivata, che copre la quota più alta fra tutti i cereali (40,3% nel 2020): le aziende agricole intervistate prevedono un incremento della superficie coltivata significativo, pari al 5,6%, tra il 2021 e il 2020.

Anche per il mais si prevede un cambio di tendenza rispetto agli ultimi anni e, per l’annata agraria 20202021 un seppur lieve aumento delle superfici coltivate, probabilmente riconducibile al ruolo importante di tale coltura nell’ambito delle filiere della zootecnia e della bio-industria e che ha condotto nel febbraio dello scorso anno all’approvazione e alla redazione, da parte della la Conferenza stato regioni, di un Piano Nazionale a sostegno del settore del mais per il periodo 2019-2022, finalizzato a ristabilire il livello di autoapprovvigionamento della produzione nazionale basandosi su tre principali azioni: orientamento al mercato, recupero di efficienza e interventi mirati su Pac (Politica Agricola Comune) e Psr (Piani di Sviluppo Rurale). Per l’orzo si prevede invece una riduzione della superficie pari al 7,7%, per il frumento tenero dell’1,6%.

Annata agraria 2020-2021: in aumento i cereali ma solo al Nord

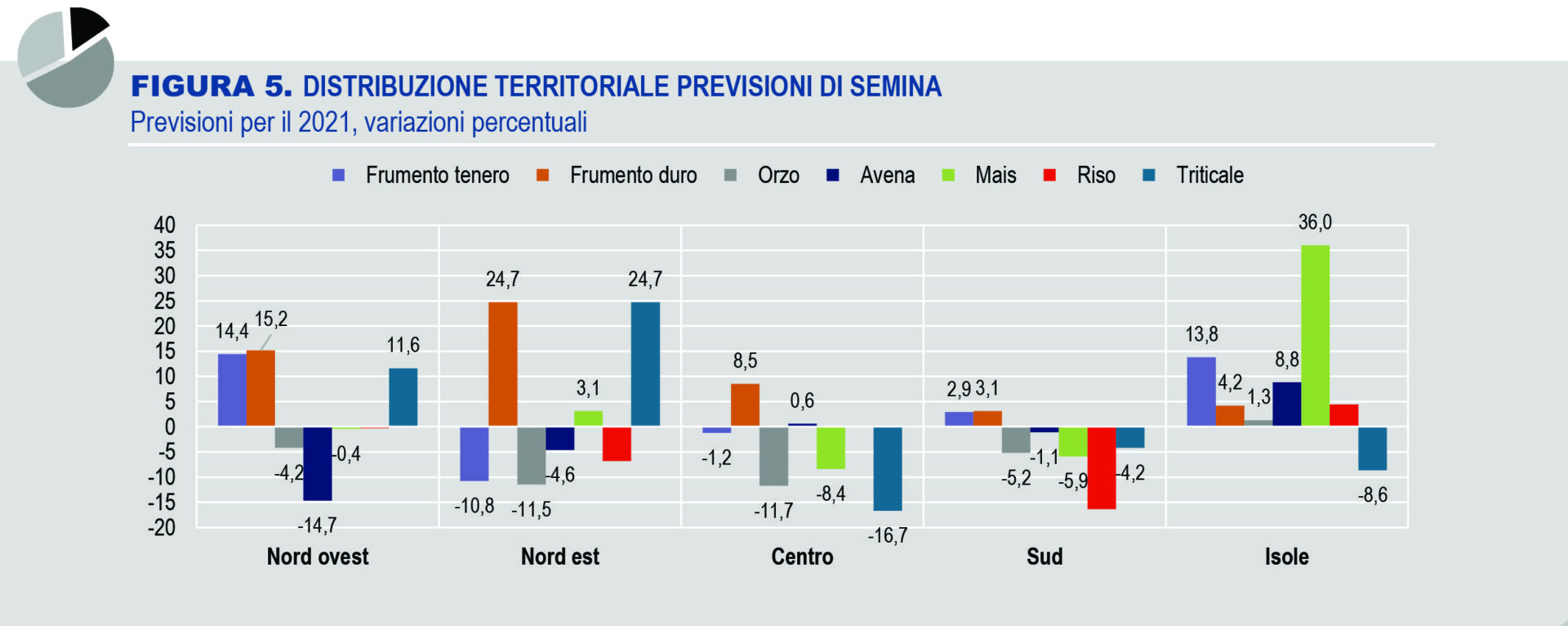

In chiave territoriale, si prevede un aumento della superficie destinata a frumento duro in tutte le ripartizioni geografiche (Figura 6).

Nel dettaglio, è il Nord che mostra le tendenze in aumento più evidenti. In particolare, per le superfici destinate a frumento duro, nel Nord ovest è previsto un incremento del 15,2% e nel Nord est di ben il 24,7%, quota su cui incide la produzione dell’Emilia Romagna destinata a soddisfare le richieste del settore pastario.

Per il frumento tenero, si prevede una riduzione della superficie coltivata pari su scala nazionale all’1,6%, risultato della contrazione di 10,8 punti percentuali registrata per la ripartizione Nord est (dove si trova circa il 47% delle superfici nazionali di coltivazione del cereale) e della previsione di incremento del 14,4% del Nord ovest.

La contrazione prevista per le superfici coltivate a orzo caratterizza tutte le ripartizioni geografiche, con picchi nel Centro (-11,7%) e nel Nord est (-11,5%).

Per superfici coltivate a mais, si prevede una crescita pari allo 0,4% a livello nazionale e una contrazione in tre aree geografiche su cinque (Nord ovest -0,4%; Centro -8,4%; Sud -5,9%). Al contempo, mentre la previsione di incremento del 36% delle Isole non risulta significativa perché le superfici a mais in tale partizione pesano per lo 0,35% circa del totale, la previsione di aumento che caratterizza il Nord est (3,1%), dove è localizzato il 42,5% delle superfici a mais di tutto il Paese, bilancia le flessioni delle altre ripartizioni.

Covid-19: prevale l’opinione che non ci siano effetti sull’attività aziendale

La crisi dovuta all’emergenza sanitaria ha avuto effetti differenziati sui diversi settori dell’economia. I dati di fatturazione elettronica denotano, per il 2020, un andamento relativamente positivo per il settore primario; nell’indagine sulle intenzioni di semina per l’annata agraria 2020-2021 sono state comunque inserite domande specifiche sugli effetti della pandemia.

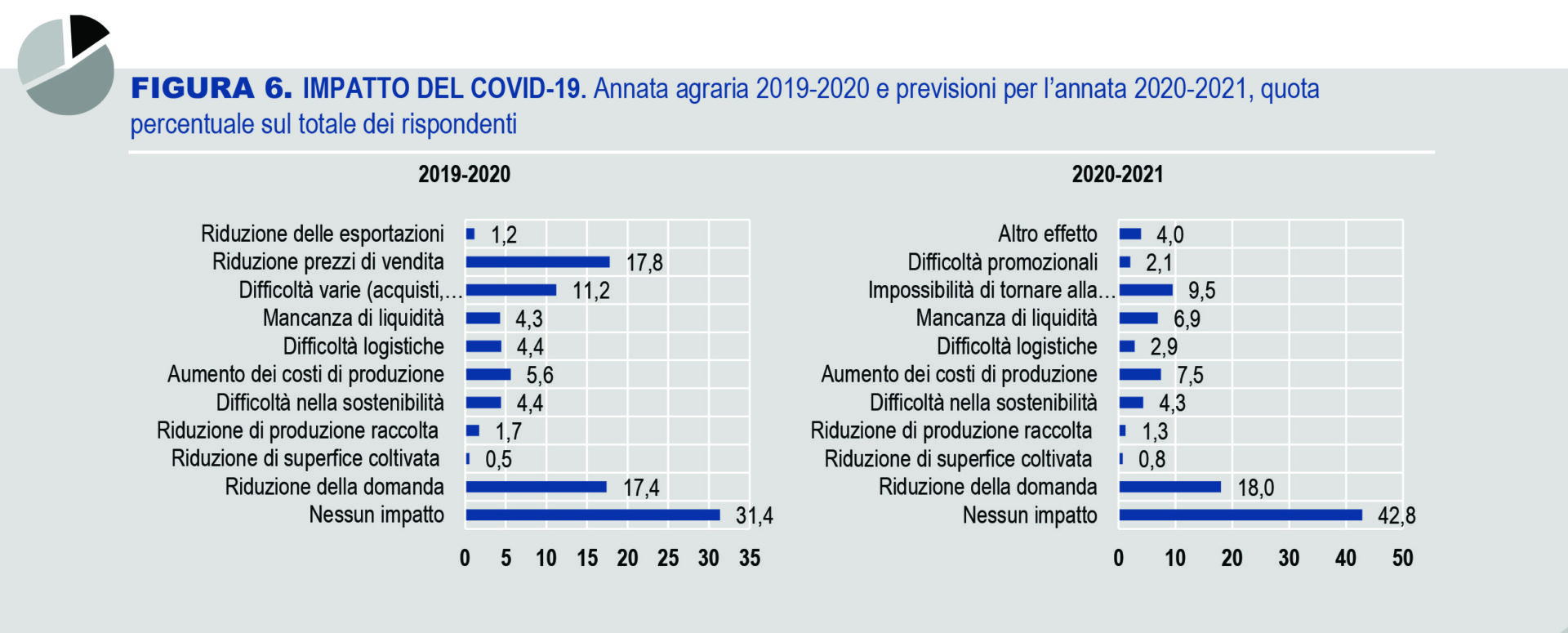

Con riferimento all’annata agraria conclusa 2019-2020, alla domanda circa “Quali effetti avesse prodotto la pandemia sulla propria azienda agricola” la risposta più frequente è “nessun impatto” (31,4% dei rispondenti). Tra gli effetti della pandemia dichiarati, sono segnalati soprattutto la “Riduzione dei prezzi di vendita del proprio prodotto” (17,8%) e la “Riduzione della domanda” (17,4%). La crisi non sembra avere impatto sulle superfici coltivate nè sulle produzioni raccolte. Il 2020 è stato caratterizzato da un surplus di offerta di beni primari cerealicoli rispetto alla domanda, animato da una riduzione dei prezzi di vendita.

A livello territoriale, la percentuale di aziende che dichiarano di non prevedere alcun impatto sui propri risultati aziendali è lievemente più bassa nel Nord ovest (39,9%) rispetto alle altre aree, in cui la percentuale supera sempre il 42%, con il picco del 48,5% nel Centro.

Anche con riferimento agli effetti della pandemia per l’annata agraria in corso 2020-2021, la risposta più frequente è “nessun impatto” nel 42,8% dei casi (va tuttavia ricordato che il questionario è stato somministrato tra l’inizio di novembre 2020 e l’inizio di gennaio 2021). Tra i rispondenti che invece indicano conseguenze, emerge il timore circa la riduzione della domanda (18,0%), poiché si ritiene che non sia possibile tornare alla situazione antecedente alla pandemia (9,5%) e si profilano sia aumenti dei costi di produzione (7,5%) sia la mancanza di liquidità per fare fronte alle spese correnti (6,9%).

A livello territoriale vengono confermate le tendenze mostrate a livello nazionale. In tutte le ripartizioni, infatti, oltre il 42% delle aziende dichiara di non prevedere alcun impatto per l’annata agraria 20202021, fatta eccezione per il Nord ovest, in cui la percentuale è del 39,9%.

La maggior parte delle aziende ha avuto sussidi a seguito della pandemia

L’indagine ha raccolto informazioni anche con riferimento alle diverse forme di erogazione finanziaria previste per far fronte alle conseguenze della pandemia, prendendo in considerazione non solo quelle di fonte statale, ma anche i fondi europei e altre forme di aiuto.

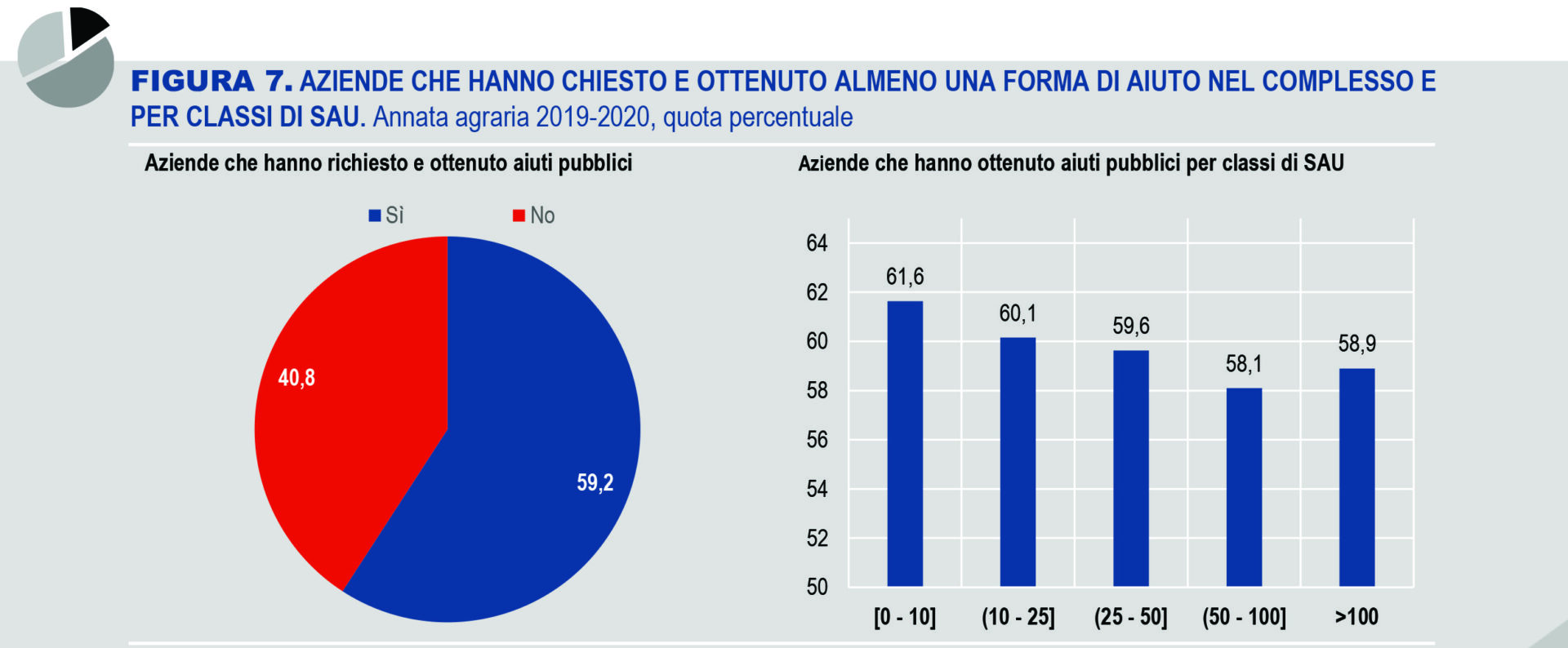

La maggioranza delle aziende agricole (il 59,2%) dichiara di aver chiesto e ottenuto almeno una forma di aiuto economico. In particolare, il 51,2% ha ottenuto contributi statali, il 13,3% ha usufruito di fondi europei e l’11,4% ha avuto accesso ad altre forme di sostegno.

Il settore primario si è avvalso di fondi straordinari che hanno consentito di accrescere i ricavi e contenere le perdite derivate dalla pandemia, come già evidenziato dai dati di fatturazione elettronica. La quota relativa più elevata di aziende che hanno chiesto e ricevuto aiuti caratterizza il Sud (il 61,7% delle aziende agricole intervistate nella ripartizione) e si mantiene molto vicina alla media nazionale in ogni ripartizione territoriale.

La quota più bassa si registra nel Centro (58%). Una sostanziale omogeneità della quota di aziende che hanno ricevuto contributi pubblici si riscontra anche in funzione della dimensione aziendale. Le aziende più piccole (fino a 10 ettari di SAU) hanno ottenuti sussidi nel 61,6% dei casi, quelle più grandi, con superficie compresa tra 50 e 100 ettari, nel 58,1%.

In sintesi, la possibilità di usufruire di sostegno economico straordinario da parte dello Stato è stata molto sfruttata dalle aziende agricole italiane, indipendentemente dalla propria dimensione o localizzazione geografica.

Anche la Commissione europea ha adottato diversi provvedimenti per sostenere gli operatori interessati, tra cui: flessibilità nell’utilizzo degli strumenti finanziari per lo sviluppo rurale (prestiti a tassi d’interesse molto bassi o piani di pagamento convenienti); sostegni finanziari speciali per fronteggiare la pandemia, soprattutto per le piccole aziende agricole; anticipi sui pagamenti della Politica Agricola Comunitaria (PAC) e proroga della scadenza per la presentazione delle domande di pagamento; nulla osta per la possibilità di aiuti di Stato più elevati.

: “Al primo posto la tutela della produttività per dare concretezza alle richieste degli agricoltori”")