: Mantenere nervi saldi, spero siano escluse macchine agricole come Trump I")

: imprese devono avere capacità di ridisegnare mercato con innovazione")

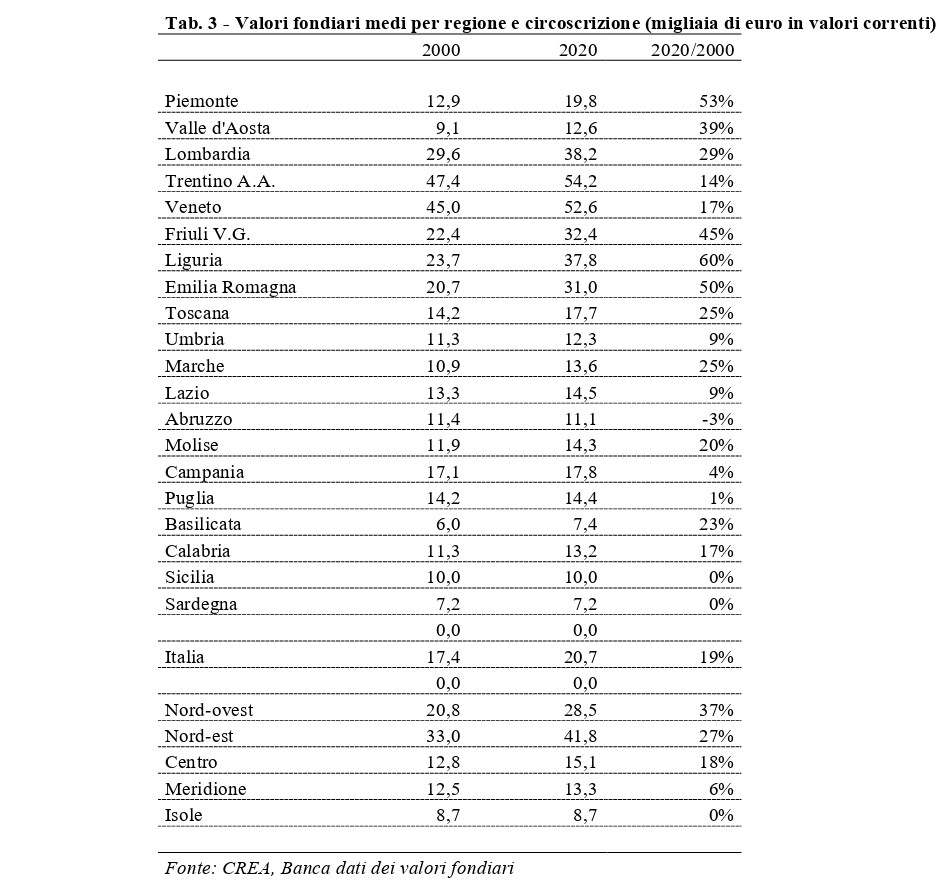

ROMA – Il prezzo della terra in Italia negli ultimi 20 anni è cresciuto del 19%, ma i maggiori incrementi si sono avuti solo nei primi anni del nuovo secolo, in corrispondenza con la fase espansiva del ciclo immobiliare urbano.

La crescita si è sostanzialmente arrestata intorno alla metà del primo decennio, non appena raggiunti i 20.000 euro per ettaro. La crisi del 2008 ha confermato la stabilità dei prezzi, con una netta contrazione delle compravendite che si sono quasi dimezzate nel secondo decennio, concentrandosi sui terreni dotati di buona fertilità e di adeguate infrastrutture. Analogo andamento ha avuto il credito per l’acquisto di immobili rurali che dai 7-800 milioni di euro è passato ai 4-500 milioni all’anno

La terra rappresenta la quota nettamente prevalente del capitale investito nell’impresa e la disponibilità di adeguate superfici coltivabili determina, innanzitutto, quelle economie di scala che aumentano l’efficienza dei processi produttivi e la produttività del lavoro e del capitale.

Lo spiega Andrea Povellato – CREA Politiche e Bioeconomia, in occasione del Rapporto CREA 2021 (leggi Agroalimentare si conferma pilastro economia anche nell’anno del Covid. Rapporto CREA: 59,6 miliardi euro valore della produzione)

Quindi, non sorprende che negli ultimi tempi molti portatori di interesse, a cominciare dalle organizzazioni professionali, indichino nella mancanza di terra uno dei talloni d’Achille delle aziende agricole professionali. L’analisi dell’andamento del mercato fondiario e degli affitti ci aiuta a capire come si sta orientando il processo di adattamento delle strutture agricole.

Mercato fondiario: differenze geografiche

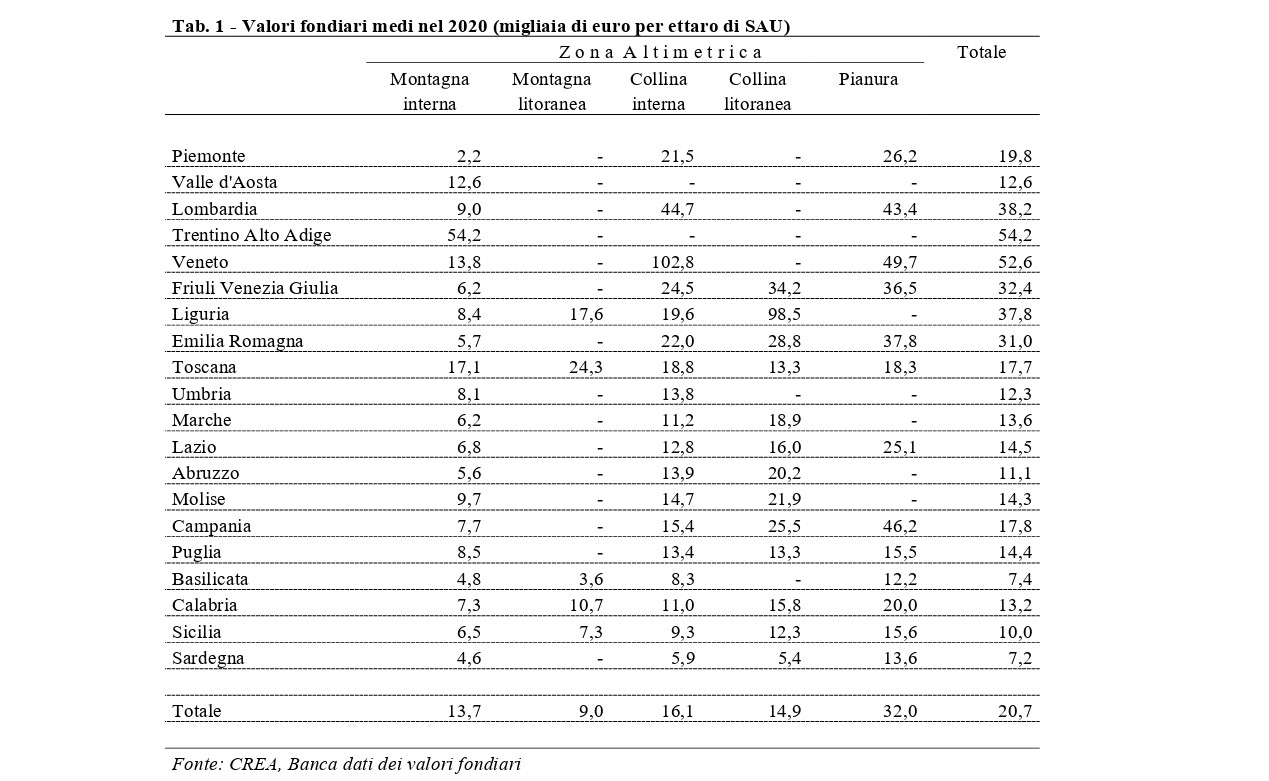

Il dato medio nazionale nasconde realtà locali molto differenziate, a partire dalle diverse circoscrizioni geografiche che presentano andamenti dei valori fondiari molto diversi (30-40.000 euro/ha al Nord, 15.000 euro/ha al Centro e 8-13.000 euro/ha al Sud), non soltanto in funzione delle condizioni pedo-climatiche, ma anche per effetto delle dinamiche socioeconomiche che interessano anche le aree rurali. Mentre nelle regioni settentrionali il prezzo della terra è aumentato in vent’anni del 25-35%, nel Meridione la crescita si è fermata al di sotto del 5%.

L’esplosione della pandemia nel 2020 ha lasciato il segno anche sul mercato fondiario, con una significativa contrazione dell’attività di compravendita e del credito, ma senza particolari conseguenze sul fronte delle quotazioni dei terreni. La terra si conferma come bene rifugio, esente da particolari oscillazioni dei prezzi. Nei periodi di difficoltà si preferisce rimandare la compravendita, con conseguente calo dell’attività di mercato, in attesa di tempi migliori, sia per le quotazioni da parte del venditore che per il rendimento dei capitali investiti da parte dell’acquirente.

A fronte di una attività di compravendita molto scarsa (sicuramente meno dell’1% della superficie agricola all’anno), la mobilità fondiaria è stata assicurata dall’istituto dell’affitto. La rinnovata fiducia tra le parti, ottenuta grazie agli accordi in deroga, e l’uscita dal settore di agricoltori marginali ha incentivato l’affitto, tanto che la superficie in affitto ha quasi raggiunto la metà della Sau, secondo l’ultima rilevazione dell’ISTAT del 2016. Malgrado questo impetuoso aumento, rimane inespressa la domanda di tanti imprenditori, per lo più delle giovani generazioni, che per rimanere nel settore avrebbero bisogno di imprese con una dotazione di terra adeguata.

Il tema dell’accesso alla terra, tuttavia, deve basarsi su elementi fattuali, rappresentati da un lato dalla evidente scarsità di terreni fertili che genera una pressione sui prezzi della terra e sui canoni d’affitto e dall’altro lato dalla continua espansione di terreni marginali che nessuno vuole più coltivare. Una rinnovata politica fondiaria dovrebbe intervenire soprattutto su questo secondo segmento di “mercato” per favorire il ritorno di un’attività agricola redditizia e garante di servizi ecosistemici primari.

a Borsa Merci Foggia (26 marzo). Il Fino scende a 330/335 euro a tonnellata")