: Mantenere nervi saldi, spero siano escluse macchine agricole come Trump I")

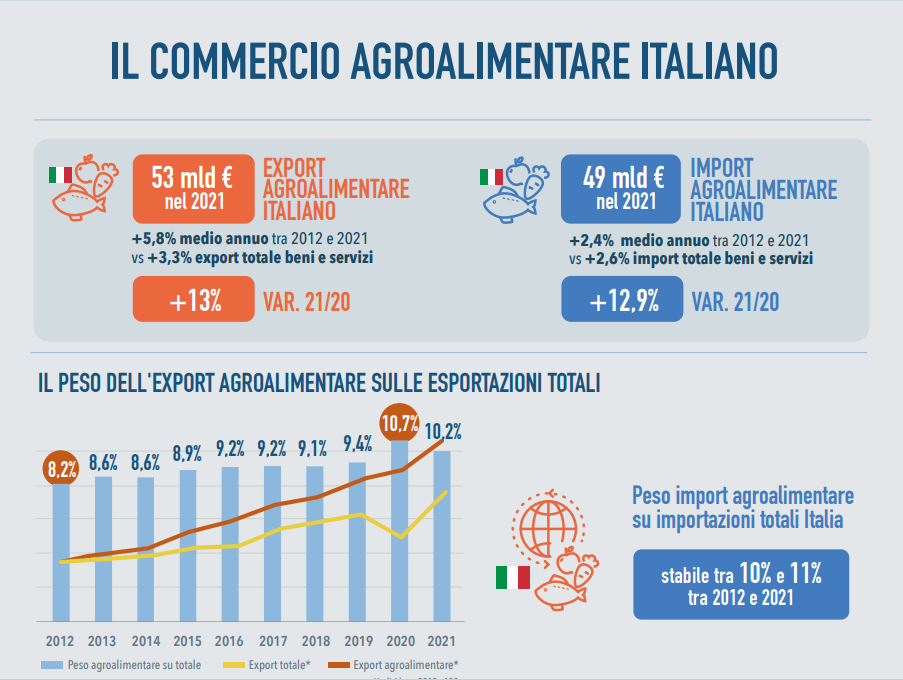

ROMA – L’export agroalimentare italiano ha superato quota 60 miliardi di euro nel 2022, registrando un incremento di quasi il 15% su 2021 e di oltre l’80% rispetto a 10 anni fa.

Rispetto all’export nazionale complessivo, quello di cibi e bevande è cresciuto nel decennio a un ritmo più veloce: il 7% all’anno contro il 5,4% del totale dell’economia. È aumentata negli ultimi 10 anni anche la penetrazione sui mercati esteri. Sono alcune delle principali evidenze del rapporto Ismea sugli scambi con l’estero presentato il 27 aprile scorso nell’ambito del webinar “le sfide globali del made in Italy agroalimentare.

Il made in Italy continua la sua marcia trionfante all’estero, raggiungendo destinazioni sempre più lontane e guadagnando quote di posizionamento sui mercati esteri. Mediamente le nostre spedizioni percorrono quasi 3 mila chilometri per arrivare e destinazione (con punte di 8 mila km per i tabacchi e quasi 5 mila per pomodori pelati e polpe) evidenziando un aumento della distanza percorsa di circa l’8% nel decennio. È in aumento, sempre da dieci anni a questa parte, anche il market share dell’Italia sugli scambi globali di food and beverage, che ha raggiunto oggi il 3,25%, contro il 2,8% nel 2012. Un aumento solo apparentemente modesto, trattandosi del peso di un singolo paese sugli scambi alimentari di tutto il mondo e che cela dietro pochi punti decimali di crescita un progresso di tutto rilievo, frutto di aumenti consistenti dei flussi delle nostre esportazioni in valore assoluto.

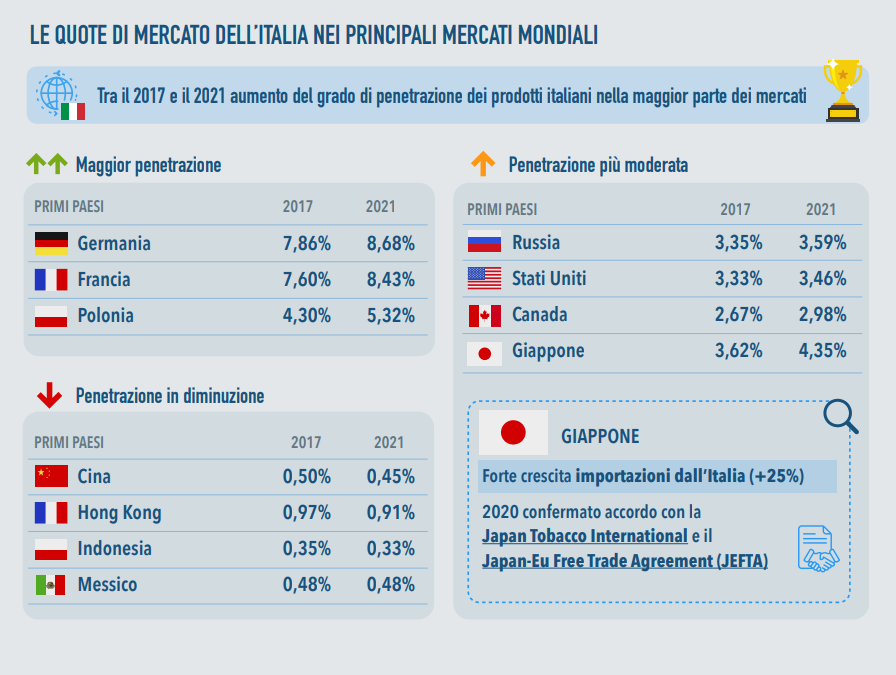

Restringendo il periodo di osservazione all’ultimo quinquennio, è aumentato il grado di penetrazione dei prodotti italiani nei primi 20 mercati di riferimento a livello globale, sebbene ci sia stato un calo sul mercato cinese, che è il principale importatore mondiale. Più nel dettaglio il made in Italy agroalimentare può contare su una penetrazione più elevata (oltre l’8% nel 2021) nei mercati dei tradizionali partner europei, e a seguire nel Regno Unito, in Polonia e in Spagna. Uno share superiore alla media (3,25%) si registra nel 2021 anche in Giappone, Belgio, Russia e Stati Uniti, a fronte di un livello di penetrazione ancora molto basso nei paesi asiatici, soprattutto Cina, Indonesia, Vietnam e India, dove non arriviamo allo 0,5%, al pari del Messico.

Se invece spostiamo il focus sui 20 prodotti più rappresentativi del paniere del made in Italy, le quote di mercato dell’Italia sono in tutti i casi elevate, talvolta molto elevate: si va da prodotti come pelati e polpe di pomodoro e pasta, per i quali l’Italia è leader mondiale assoluto, soddisfacendo rispettivamente l’85% e il 46% della domanda mondiale, a prodotti per i quali il nostro Paese è tra i leader mondiali, con quote tra il 20% e il 40% come paste alimentari farcite, tabacco lavorato, passate e concentrati di pomodoro, vini spumanti, acque minerali, olio d’oliva extravergine e vini in bottiglia. E ancora categorie con market share medio alti (tra l’11 e il 16%) come formaggi freschi e latticini, caffè torrefatto, preparazioni e conserve suine, cialde e cialdine, mele e cioccolata, e prodotti con quote più basse, ma comunque superiori alla media, come i vini in confezioni superiori ai due litri, i formaggi stagionati, l’uva da tavola, i prodotti della panetteria e pasticceria (in particolare si tratta di dolci da ricorrenza, pizze, cornetti ecc.), il riso lavorato.

Anche se l’Ue rimane il principale mercato di sbocco dell’agroalimentare nazionale, la domanda da parte dei paesi fuori dal continente europeo si fa sempre più dinamica, con USA, Giappone, Canada, Russia, Cina e Australia che insieme concentrano oggi quasi il 21% del valore del nostro export agroalimentare.

Scorrendo la Top 5 dei principali paesi clienti dell’Italia troviamo al primo posto la Germania con 8,6 miliardi di euro nel 2021 e una quota del 16,8%, seguita da Francia (5,8 miliardi e 11%), Stati Uniti (rispettivamente 5,6 miliardi e 10,6%), Regno Unito (3,7 miliardi e 7%) e Giappone con 2,3 miliardi di valore delle esportazioni che rappresentano il 4,3% nel 2021.

Tutti i principali 20 mercati di sbocco hanno registrato un incremento significativo e a doppia cifra tra il 2017 e il 2021 con, in particolare, le spedizioni verso Giappone, Polonia e Cina che sono cresciute a un ritmo superiore all’11% all’anno (rispettivamente +14%, +11,4%, 11,3% la variazione media annua nel quinquennio).

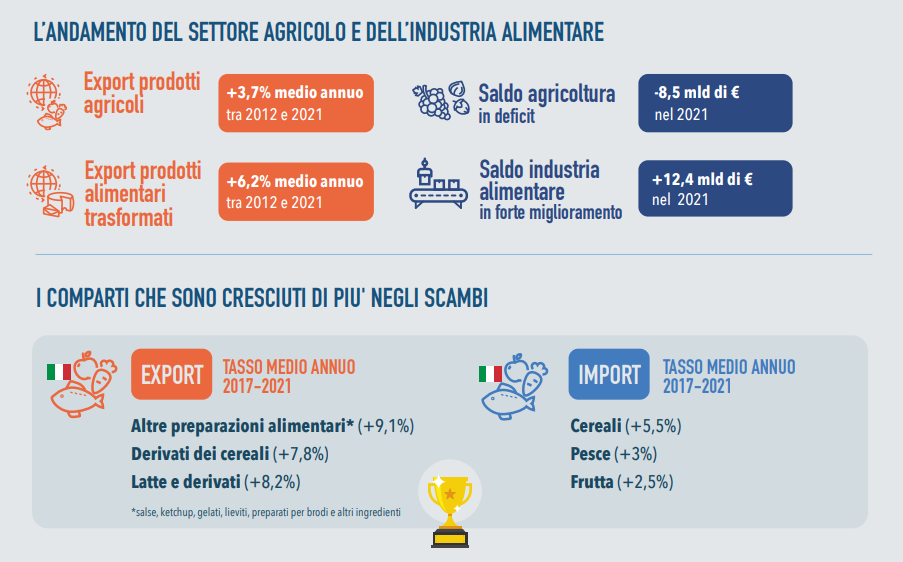

Dei 24 comparti merceologici che compongono i flussi di scambio complessivi, appena sei di essi (bevande, derivati dei cereali, latte e derivati, preparazioni di ortaggi e frutta, frutta, e altre preparazioni alimentari) catturano più di due terzi del valore complessivo e pesano singolarmente più del 5% sulle esportazioni totali.

L’osservazione delle dinamiche degli ultimi 3 anni rivela che a crescere di più nel periodo 2017-21 sono state: altre preparazioni alimentari, che comprendono salse, sughi, minestre e gelati (+9,1% medio annuo); derivati dei cereali (+7,8%); latte e derivati (+8,2%). Inferiore alla media è stata invece la crescita delle bevande (6,1%), di frutta (+1,2%), ortaggi (+4,1%) derivati ortofrutticoli (+4,9%) e carni (+2,5%).

A un livello più disaggregato, nel Rapporto di Ismea si analizza un gruppo di venti prodotti distintivi del made in Italy, che con quasi 28 miliardi di euro, rappresenta il 53% del valore totale dell’export agroalimentare nel 2021. I primi cinque in termini di valore sono vini in bottiglia, paste alimentari secche, tabacco lavorato, formaggi stagionati e prodotti della panetteria e pasticceria (specificamente rappresentati soprattutto dai dolci da ricorrenza e dalle pizze).

Nel quinquennio si distinguono per i maggiori tassi di crescita, oltre al tabacco lavorato (+30%) – la cui forte crescita si deve a un accordo commerciale del 2016 tra il governo italiano e una multinazionale giapponese – cialde e cialdine (+16%) e paste alimentari farcite (+11%); ma anche formaggi grattugiati, formaggi freschi e latticini e prodotti della pasticceria e panetteria, con aumenti superiori al 9%. I dati dell’ultimo biennio forniscono indicazioni interessanti e in parte inattese.

Nel 2020, nonostante la chiusura quasi completa dei canali Horeca in tutto il mondo, le esportazioni di alcuni prodotti agroalimentari nazionali sono cresciute moltissimo rispetto all’anno precedente: le variazioni della pasta, del riso, delle passate di pomodoro e delle polpe, ma anche dell’olio e dei formaggi freschi, dimostrano che il consumo all’estero del cibo made in Italy non è solo legato alle occasioni speciali e ai pasti fuori casa, ma ormai fa parte delle abitudini quotidiane in molte aree del mondo.

Più legate alle sorti dell’Horeca e alle occasioni conviviali, e quindi penalizzate nel 2020, sono state le esportazioni di vini in bottiglia, spumanti, formaggi stagionati, acque minerali, caffè e in misura minore i prodotti della panetteria e pasticceria, ma tutte nel 2021 hanno recuperato la perdita dell’anno precedente. Anche nel 2022, pasta, formaggi freschi e grattugiati, pomodori pelati, polpe e passate, riso, caffè, acque minerali e spumanti sono tra i prodotti che registrano i maggiori aumenti delle esportazioni, con variazioni in valore comprese tra il +19,4% degli spumanti e il +38,4% della pasta, e variazioni positive anche delle quantità esportate.