: Mantenere nervi saldi, spero siano escluse macchine agricole come Trump I")

BOLOGNA – Durante il workshop “L’Italia di oggi e di domani: il ruolo sociale ed economico del biologico nella Distribuzione Moderna”, nella cornice di MARCA 2024 è stata presenta una fotografia aggiornata del monitoraggio realizzato da Nomisma sul consumo di prodotti biologici in Italia.

Nel 2023 a cambiare è lo scenario inflattivo, con una dinamica in progressivo rallentamento: nel corso del 2023 la crescita dei prezzi è stata pari al 5,7%, in calo rispetto all’8,1% del 2022 ma con impatti ancora rilevanti sulle famiglie italiane (l’aggravio di costo per una famiglia con due figli è stato di almeno 1.600 euro, di cui oltre 700 euro afferenti alla componente alimentare).

Situazione che, nonostante il rallentamento nella crescita dei prezzi, ha spinto gli italiani ad adottare strategie di salvaguardia del potere di acquisto. In questo contesto, circa 9 italiani su 10 hanno messo in atto strategie per gestire la spesa alimentare: nello specifico, il 71% ha rinunciato all’acquisto di prodotti superflui, il 64% ha effettuato la spesa guardando in primis alle promozioni mentre più di 6 italiani su 10 hanno acquistato prodotti a marchio del distributore.

Nonostante questo quadro non favorevole, che ha caratterizzato l’anno appena concluso, per il 2024 sembrano migliorare le intenzioni di spesa degli italiani sui consumi alimentari domestici: la percentuale di quanti intendono aumentare le quantità consumate (16% del totale) supera infatti quella di quanti intendono ridurre i consumi (11%), con una tendenza in miglioramento considerando che la stessa differenza era di -1 punto percentuale nel monitoraggio realizzato ad agosto 2023.

Si torna a rimpinguare il carrello della spesa ma la tavola degli italiani nel 2024 non solo deve essere conveniente ma deve anche garantire alcuni requisiti fondamentali: essere salutare, tradizionale, a basso impatto ambientale, semplice ed essenziale.

Segnale ulteriore che sia in atto una inversione di tendenza nel carrello della spesa degli italiani è dato dal fatto che l’ortofrutta, dopo le rinunce registrate nel periodo estivo, è ora tra i prodotti con maggiore incremento nelle vendite.

In questo scenario complesso, la sostenibilità e l’attenzione all’ambiente rappresentano quindi fattori determinanti dei comportamenti di acquisto. Al riguardo, negli ultimi 5 anni 1 italiano su 2 ha dichiarato di adottare con maggiore frequenza scelte di consumo più sostenibili. Queste abitudini riflettono un maggiore impegno nel ridurre l’impatto climatico delle proprie azioni anche nel carrello della spesa: 2 italiani su 3 hanno infatti dichiarato di prestare maggiore attenzione all’acquisto di prodotti alimentari e bevande.

Secondo lo studio realizzato da Nomisma, il biologico si conferma come categoria d’interesse per il consumatore italiano: nel 2023 gli acquisti bio nella distribuzione moderna si attestano a 2,1 miliardi di euro, con un incremento del +4,7% a valore rispetto al 2022 (perimetro omnichannel, fonte: Nielsen IQ – ad esclusione delle categorie del freschissimo che hanno valori di vendita pari a 345 milioni – fonte Nomisma). Paragonata al totale del paniere agroalimentare (+8,7%) la crescita del bio a valore è più contenuta – ma la dinamica a volume del bio segnala una sostanziale tenuta della categoria (-0,3%), viceversa nell’agroalimentare nel complesso si registra una frenata più marcata del carrello (-1,2%).

Determinante per il bio il ruolo della Distribuzione Moderna, che rimane il canale di acquisto di riferimento per il biologico degli italiani sia in termini di ruolo rispetto agli altri canali di acquisto (con un peso pari al 58% del totale delle vendite legate ai consumi domestici degli italiani), sia in termini di scelta di prodotto (la Marca del Distributore oggi rappresenta il 47,5% delle vendite a valore veicolate della distribuzione moderna, con un numero medio di referenze vendute pari a 130 unità in iper e super e 70 nei discount).

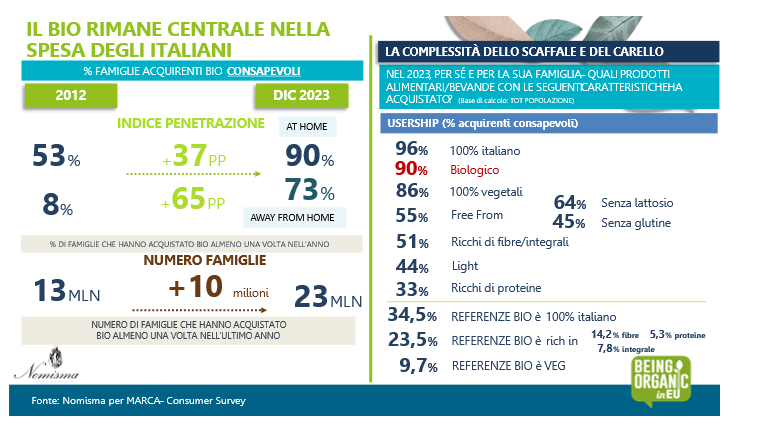

Nel 2023 la consumer base di prodotti bio rimane l’indicatore di maggior interesse delle famiglie: il 90% della popolazione di età compresa tra 18 e 65 anni ha acquistato consapevolmente almeno un prodotto alimentare bio nell’ultimo anno.

Usership che vede una sempre più complessa composizione dei carrelli alimentari che riflettono l’affermazione di differenti stili alimentari: è pari all’86% del totale la quota di user di prodotti 100% vegetali, 55% quella relativa all’acquisto di prodotti free from (64% senza lattosio, 45% senza glutine) mentre 1 italiano su 3 ha acquisto prodotti ricchi di proteine.

L’interesse per altre caratteristiche di prodotto ha determinato l’orientamento degli assortimenti del bio, che ad oggi concentrano gran parte della proposta presente nella GDO verso prodotti espressioni dell’italianità (34,5% delle referenze della categoria bio) e rich in (23,5% con maggior offerta relative a referenze ricche di fibra – 14,2% – o integrali – 7,8% – piuttosto che di proteine – 5,3% – che rimane l’area di maggiore sviluppo dei prodotti convenzionali).

Inoltre, il bio rappresenta ancora per la maggior parte degli acquirenti (58%) la prima scelta, soprattutto per alcune categorie come frutta e verdura fresca, uova (12%) e olio extra vergine di oliva.

Ma quali sono le principali motivazioni che spingono i consumatori italiani ad acquistare prodotti bio? Innanzitutto, il 27% dei consumatori italiani ritiene i prodotti bio più sicuri per la salute rispetto all’opzione convenzionale, ma anche perché sono sostenibili (il 23% li ritiene più rispettosi dell’ambiente, il 10% del benessere animale e un ulteriore 10% fa riferimento alla sostenibilità sociale e intende sostenere i piccoli produttori).

Il monitoraggio condotto da Nomisma evidenzia chiaramente alcune aree di lavoro fondamentali per la categoria, coerentemente con gli obiettivi di sostenibilità dell’Agenda 2030 – con particolare riferimento al Goal 12.8 che ambisce entro il 2030, ad abilitare tutte le persone, in ogni parte del mondo, ad accedere ad informazioni rilevanti e ad acquisire giusta consapevolezza dello sviluppo sostenibile e di uno stile di vita in armonia con la natura.

In questa logica la richiesta di conoscenza del consumatore arriva direttamente dal consumatore: il 28% ritiene di non avere informazioni sufficienti per valutare le caratteristiche del prodotto bio e un ulteriore 57%, nonostante abbia una buona consapevolezza di prodotto, vorrebbe comunque avere maggiori informazioni.