: Mantenere nervi saldi, spero siano escluse macchine agricole come Trump I")

: imprese devono avere capacità di ridisegnare mercato con innovazione")

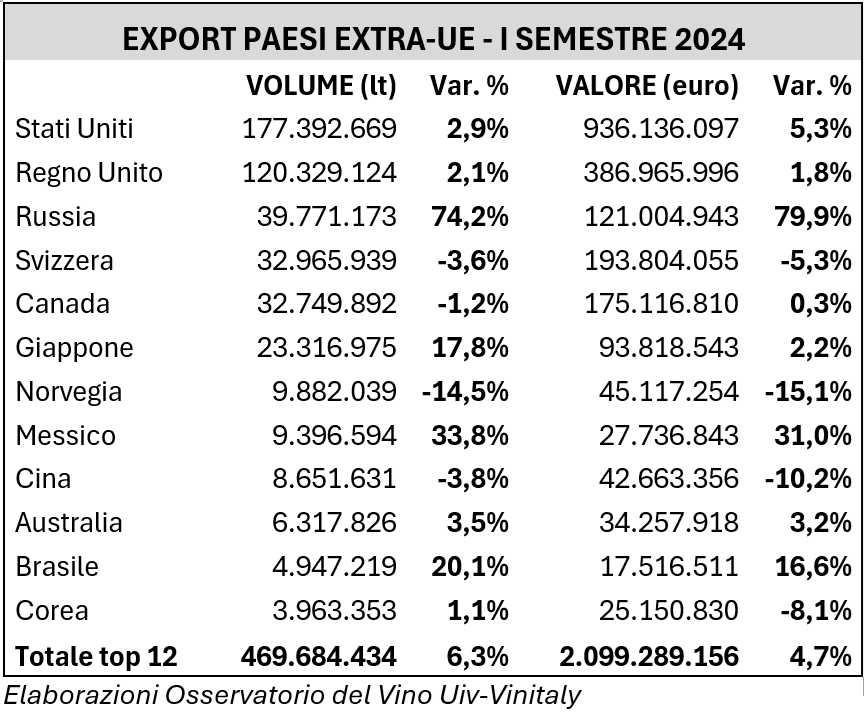

ROMA – L’export del primo semestre nei Paesi terzi si mantiene in terreno positivo per il vino italiano.

Con quasi 4,7 milioni di ettolitri esportati tra gennaio e giugno e un consuntivo dei sei mesi a 2,1 miliardi di euro, l’extra-Ue si conferma così la piazza-locomotiva del mercato, a fronte di una domanda comunitaria sin qui sensibilmente più fredda.

Ma, come previsto dall’Osservatorio Uiv-Vinitaly che ha elaborato gli ultimi dati export ufficiali relativi ai top 12 Paesi della domanda, si assiste a un progressivo rallentamento reso ancora più evidente da un ultimo mese molto negativo (-10% volume e -7% valore la variazione tendenziale per sparkling e imbottigliati fermi e frizzanti, con un -13,5% nelle quantità per questi ultimi). Rispetto ai primi 5 mesi 2024, il totale volume del semestre è passato da +10% di maggio a +6,3% di metà anno, mentre a valore il dato passa da +7,3% a +4,7%.

Tutti i top 12 Paesi della domanda extra-Ue – a eccezione di Sud-Corea, Messico e Australia – registrano nell’ultimo mese un arretramento degli ordini di vini in bottiglia fermi e frizzanti tricolori, che chiudono così il semestre dimezzando la crescita volumica registrata appena 30 giorni prima (+4,4% vs +8,5%), con i valori che da +6% scendono a +3,5%. In contrazione, ma meno marcato, il trend sin qui molto positivo degli spumanti, i cui volumi esportati passano da +18% a +14,5%, con i valori da +12,3% a +9,3%. Il prezzo medio complessivo del semestre si attesta su un tendenziale di -1,5%.

Oltre ai prevedibili acquisti in picchiata di Russia (-25%) e Giappone (-10%) – che avevano registrato un cospicuo anticipo degli ordini nel primo quadrimestre -, nel mese di giugno l’Osservatorio Uiv-Vinitaly rileva performance a volume in rallentamento significativo in particolare per Regno Unito (-15%), Svizzera (-12%), Canada (-18%) e Cina (-12,5%). Segnali di stanchezza anche dagli Usa (-4,8%, con +1% a valore), che nel semestre rimangono in terreno positivo pur con una crescita – sostenuta dagli spumanti – meno evidente (da +4,5% di maggio a +2,9% di giugno). Sul mercato americano, l’ultimo mese ha infatti accentuato la forbice tra la domanda di imbottigliati fermi e frizzanti (-9% a volume il tendenziale del mese di giugno) e quella relativa agli sparkling (+5%).