: Mantenere nervi saldi, spero siano escluse macchine agricole come Trump I")

di Andrea Arzeni (CREA-PB)

ROMA – Il clima di turbolenza internazionale ha avuto effetti sui prezzi delle materie prime agricole innescando la crescita dei costi di produzione e la conseguente diminuzione della redditività dei prodotti che ha messo in difficoltà in particolare le aziende agricole meno strutturate.

Gli effetti sul mercato fondiario si sono manifestati da un lato con un aumento dell’offerta di terreni marginali specie nelle aree interne e dell’altro con una crescita contenuta della domanda per i terreni vocati a produzioni di qualità. L’incertezza della situazione economica sul medio-lungo periodo e l’attesa per le nuove opportunità di finanziamento del Piano Strategico della PAC 2023-2027, hanno limitato il volume delle compravendite a favore del ricorso agli affitti da parte degli agricoltori.

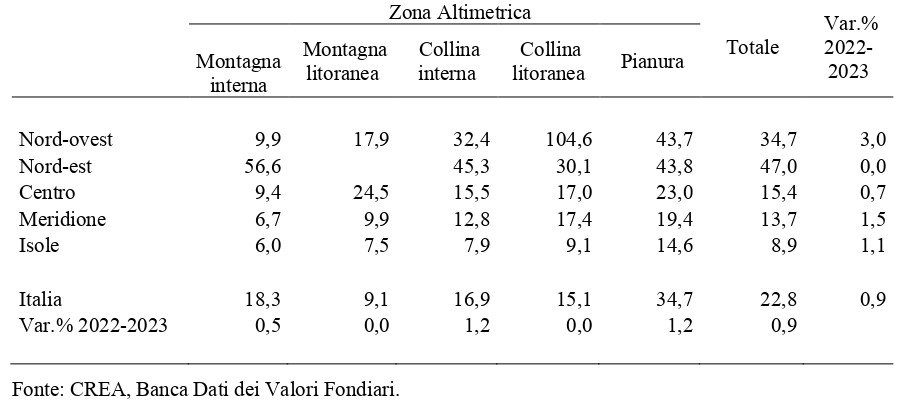

Nel 2023 il prezzo medio dei terreni agricoli ha registrato, a livello nazionale rispetto al 2022, un aumento dell’1% segnale di un mercato fondiario statico senza grandi variazioni delle quotazioni delle principali tipologie colturali, attestandosi attorno ai 22.800 euro ad ettaro. I valori medi sono però significativamente diversi a livello territoriale con il massimo livello di 47.000 euro nel Nord-Est, sostanzialmente stabile, segue il Nord Ovest con circa 35.000 euro in moderata crescita (+3%), mentre valori decisamente inferiori sono rilevati al Centro ed al Sud, in media al di sotto dei 16.000 euro (Tabella 1).

Tabella 1 – Valori fondiari medi nel 2023 (migliaia di euro, SAU)

In un contesto generale di sostanziale equilibrio del mercato, gli scambi sono risultati più vivaci nelle aree agricole con maggiore reddittività delle colture, con punte estreme toccate nelle zone viticole e frutticole del Nord. All’opposto la situazione nelle aree interne e montane dove la prevalente offerta di terreni non trova rispondenza sul mercato.

Gli acquirenti sono in prevalenza imprenditori agricoli che intendono ampliare le superfici da

coltivare; presenti anche operatori extra-agricoli ed in generale privati alla ricerca di

investimenti a basso rischio anche se poco remunerativi. Sporadico ma crescente l’interesse per l’impiego di terreni per attività extra-agricole quali quelle per la produzione di energie

rinnovabili. Sul fronte delle vendite sono gli agricoltori in fase di cessazione delle attività i

soggetti più attivi seguiti dai proprietari terrieri privati spesso eredi di appezzamenti che non hanno interesse a coltivare. Le transazioni immobiliari sono avvenute principalmente attraverso un professionista di settore ma è ancora diffuso l’accordo tra le parti senza l’intervento di intermediari.

La percezione degli operatori sull’andamento futuro del mercato è quella di sostanziale stabilità con una leggera ripresa in alcuni ambiti circoscritti per gli effetti, ad esempio, degli incentivi all’imprenditoria giovanile. L’aumento dei costi di produzione, la volatilità dei prezzi dei prodotti agricoli e i fenomeni climatici estremi, favoriscono però un atteggiamento prudenziale da parte dei potenziali investitori.

Questi, in estrema sintesi, i principali risultati dell’Indagine del CREA1, curata dal personale

delle sedi regionali del Centro Politiche e Bioeconomia, che hanno intervistato gli operatori del settore, individuati con il supporto del Consiglio Nazionale dell’Ordine dei Dottori Agronomi e Forestali (CONAF).

Di seguito vengono forniti ulteriori elementi di analisi del mercato fondiario utilizzando altre

fonti informative e statistiche.

Secondo le stime dell’Osservatorio Immobiliare, dopo il forte recupero post-pandemia

registrato nel 2021 e continuato nel 2022, le superfici compravendute di terreni agricoli non

edificabili hanno avuto una leggera flessione nel corso del 2023 ritornando a livelli di poco

superiori a quelli dell’anno precedente (0,5%). Questa inversione di tendenza risulta più

marcata nel centro Italia (-10%) e nel Nord Ovest (-4%), mentre nelle altre ripartizioni le

variazioni annuali sono positive con un picco del 9% per le Isole.

Molti sono i fattori che possono aver determinato questa generale flessione. Tra questi

sicuramente hanno inciso l’inflazione e l’accesso al credito.

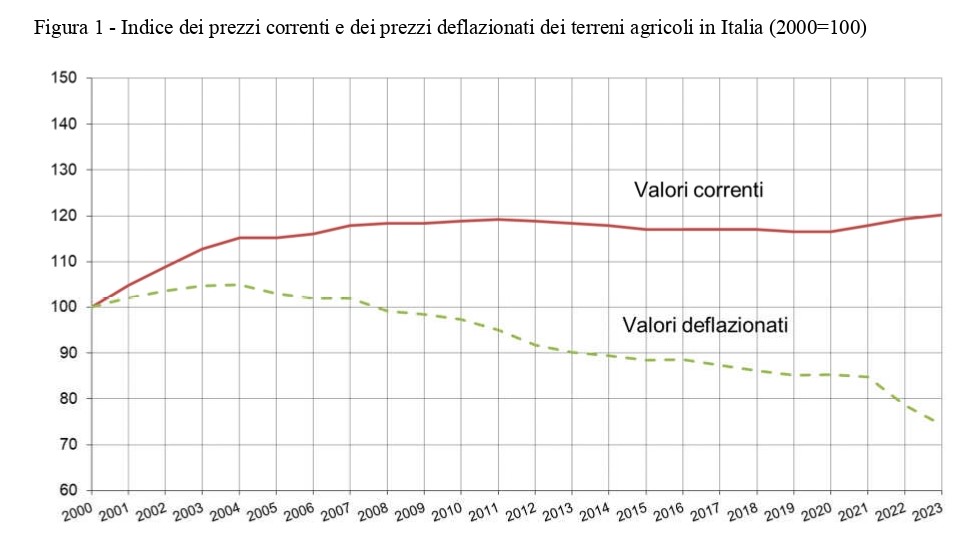

Figura 1 – Indice dei prezzi correnti e dei prezzi deflazionati dei terreni agricoli in Italia (2000=100)

Fonte: CREA, Banca dati dei valori fondiari; ISTAT, Indice dei prezzi al consumo per famiglie operai e impiegati

Il tasso di inflazione rilevato annualmente dall’ISTAT, è sceso dall’8,1% del 2022 al 5,4% del 2023 ma il leggero aumento dei prezzi della terra non è stato in grado di evitare l’effetto erosivo sui valori in termini reali aumentando ulteriormente la divaricazione degli indici rappresentati in Figura 1.

Questa perdita di valore reale dei terreni agricoli combinata con la generale bassa redditività delle produzioni agricole scoraggia coloro che in particolare non sono interessati ad effettuare investimenti fondiari o che non possono e/o intendono cambiare l’ordinamento

produttivo.

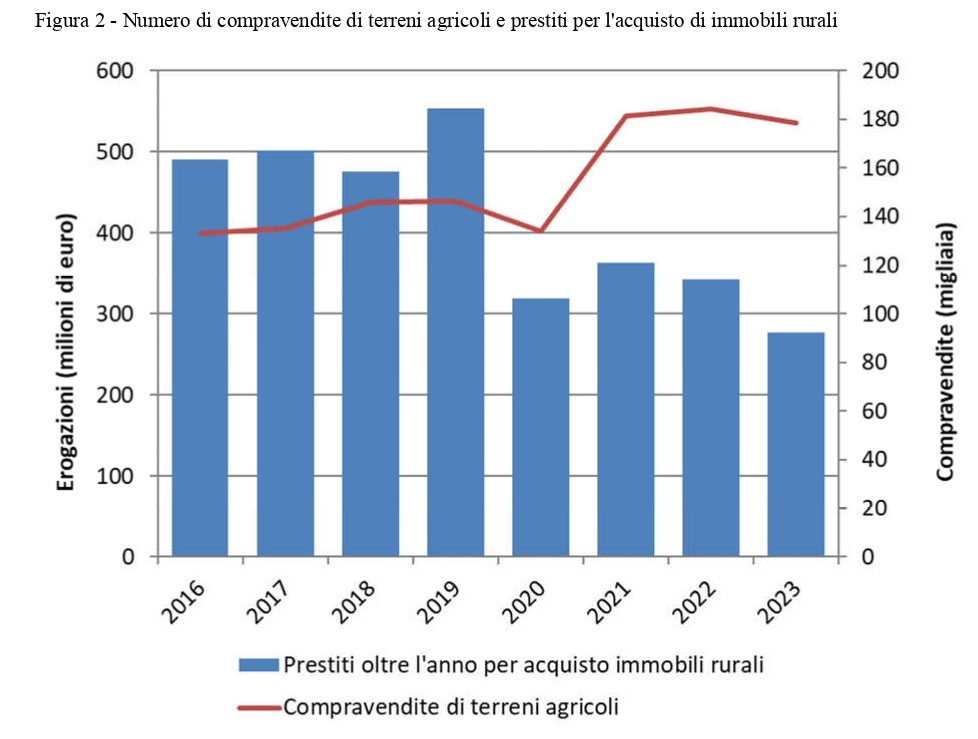

Il credito per l’acquisto di immobili rurali è un ulteriore segnale per comprendere il mercato.

Secondo le stime di Banca d’Italia, le erogazioni nel 2023 si sono contratte del 19% rispetto al 2022 attestandosi attorno ai 280 milioni di euro rispetto ai circa 340 milioni dell’anno precedente. Le serie storiche comparate di Figura 2 mostrano l’andamento delle erogazioni oltre il breve termine assieme a quello del numero di compravendite di terreni agricoli non edificabili (Fonte Notariato).

Figura 2 – Numero di compravendite di terreni agricoli e prestiti per l’acquisto di immobili rurali

Fonte: Banca d’Italia, Bollettino statistico; Notariato, OpenDSN

Anche in questo caso le dinamiche confermano la ripresa post-Covid che però si è subito

ridimensionata sotto il profilo creditizio mentre le compravendite sono calate solo nell’ultimo anno. Da questo andamento sfasato temporalmente sembra emergere che la dimensione finanziaria, ovvero la disponibilità di liquidità, rappresenti un rilevante ostacolo per molti investitori.

: Via libera al declassamento, sconfitti Pd e Movimento 5 Stelle. Da Commissione segnale politico forte e atteso")

: Tecnologia e innovazione per salvare l’agricoltura")

: Grazie Francesco, nostra missione professionale fondata su Laudato Si’")